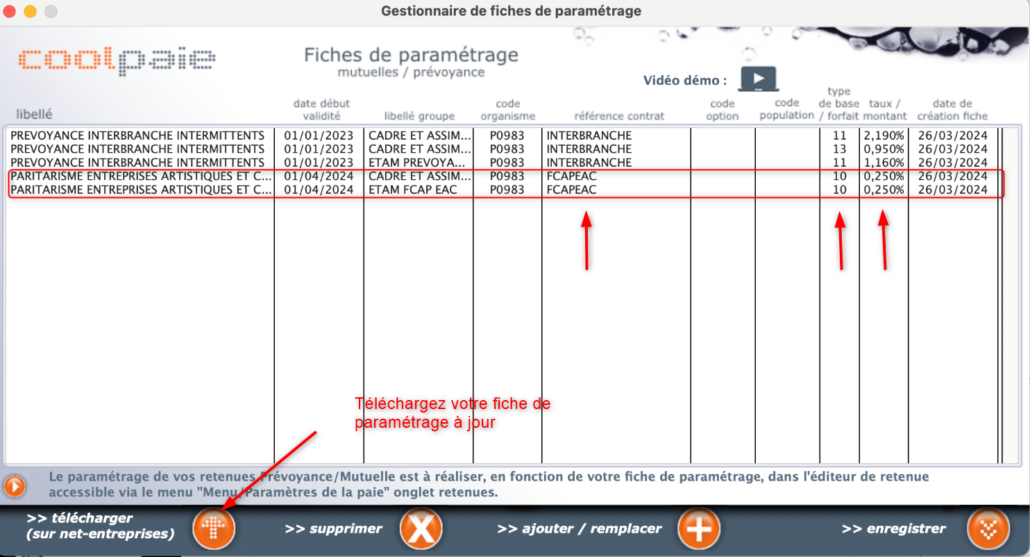

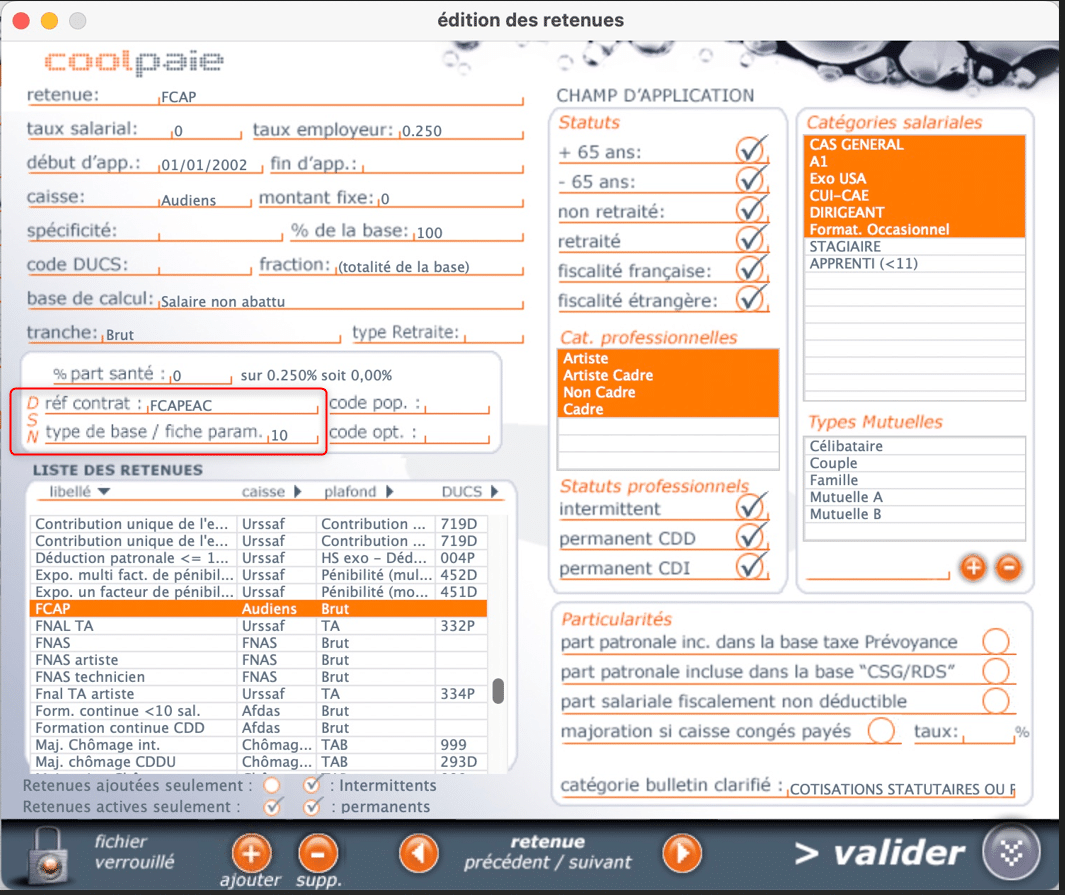

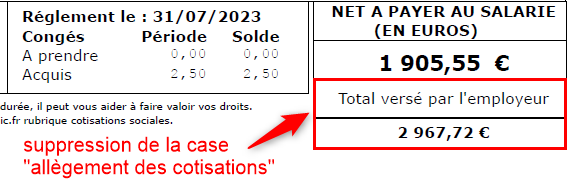

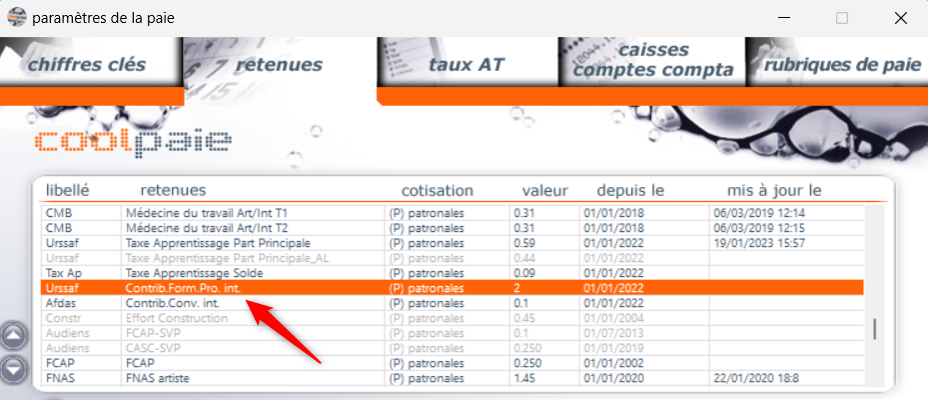

A compter d’avril 2024 le FCAP doit être déclaré en DSN. Cela est intégré dans la version 4.0.0.8.297 de coolpaie. Il faut distinguer le FCAP (EAC) et le FCAP-SVP. Le FCAP concerne les Entreprises Artistiques et Culturelles (CCN 1285). C’est une cotisation patronale de 0.25% du salaire brut. C’est celle ci qui est maintenant en DSN Le FCAP-SVP concerne le Spectacle Vivant du Secteur Privé (CCN 3090). C’est une cotisation patronale de 0.10% du salaire brut. Cette dernière reste hors DSN. Ainsi les Structures concernées par le FCAP (EAC) doivent activer et paramétrer la retenue FCAP et désactiver la retenue FCAP-SVP si elle était activée. Vous devez télécharger votre nouvelle fiche de paramétrage d’Audiens incluant le FCAPEAC. Puis venir sélectionner dans la retenue FCAP la référence contrat et le type de base. Depuis “paramètres de la paie/retenues” double cliquez sur la retenue FCAP : Veillez à recalculer les paies réalisées sans ce paramétrage avant de faire votre DSN. L’ensemble de ces évolutions nécessitent l’utilisation de la version 4.0.0.8.294, la mise à jour des taux et chiffres clés et le recalcul des paies. La déclaration des paies de 2024 sera possible à partir de la version 4.0.0.8.294 (sortie avant fin janvier) SOMMAIRE I – CRÉATION DU NOUVEL EXERCICE Cher.e abonné.e, Toute l’équipe de coolpaie vous souhaite une bonne année 2024 ! I – CRÉATION DU NOUVEL EXERCICE La création du nouvel exercice se fait très simplement depuis le menu du logiciel “Fichier/Nouvel exercice”. II – ÉVOLUTION DES CHIFFRES ET TAUX Plafonds Urssaf : Le plafond de la sécurité sociale évolue en 2024. Taux Urssaf : Deux évolutions notables au 1er janvier 2024 : Taux Audiens : Chiffres clés 2024 : Pour les autres codes AT vous devez faire la mise à jour manuellement si le taux change en 2024 depuis « Menu/Paramètres de la paie/onglet taux AT ». Rappel : le code AT artiste est calculé automatiquement par coolpaie en abattant de 30% le taux CAS GENERAL. Vous n’avez donc à renseigner que votre code AT CAS GENERAL (taux plein sans abattement). Attention : « la notification dématérialisée du taux de cotisation accidents du travail et maladies professionnelles (AT/MP) est obligatoire depuis le 1er janvier 2022 pour toutes les entreprises qui relèvent du régime général, quel que soit leur effectif, sous peine de pénalités » source : Dans coolpaie : III – EVOLUTIONS REGLEMENTAIRES Depuis le 1er juillet 2023, la présentation du bulletin de paie a été modifiée, pour intégrer notamment le Montant Net Social. Voir la FAQ suivante : Modèle bulletin de paie à partir de juillet 2023 Le calcul du montant net social change à partir du 1er janvier 2024 par rapport au calcul appliqué entre juillet et décembre 2023, voir le lien suivant : https://boss.gouv.fr/portail/accueil/bulletin-de-paie/montant-net-social.html A partir de la DSN de janvier 2024, le Montant Net Social sera spécifiquement déclaré en DSN. Le bulletin de paie “adapté” de juillet 2023 va faire l’objet d’autres modifications ultérieures pour mener à un bulletin de paie “rénové”, nouveau modèle obligatoire à partir du 1er janvier 2025. Les employeurs bénéficient de taux réduits sur les allocations familiales et maladie pour les salaires inférieurs à 2,5 et 3,5 fois le SMIC. Jusqu’à aujourd’hui, le SMIC utilisé pour le calcul des seuils était celui en cours. A partir du 1er janvier 2024, le SMIC utilisé sera celui en cours au 31 décembre 2023, c’est à dire 11,52€ dans la mesure où la valeur du seuil reste supérieur à 2 fois le SMIC en cours. En pratique, tant que le SMIC réel reste en desous de 14,40€, la valeur du SMIC au 31 décembre 2023 sera utilisée pour le calcul des seuils. Rappel : depuis janvier 2022, le recouvrement de la taxe d’apprentissage est réalisé par l’Urssaf (voir https://coolpaie.fr/question/lettre-aux-abonnes-du-25-janvier-2022/) Nous vous rappelons que vous devez renseigner depuis “menu / paramètres de la société” si votre structure est assujettie ou non à la taxe d’apprentissage. En cas de non-assujettissement à la taxe d’apprentissage, l’entreprise doit obligatoirement renseigner le motif de non assujettissement. Veillez en cas de non assujettissement à renseigner le motif depuis « menu / paramètres de la société », la liste déroulante de motif est accessible une fois le cadenas déverrouillé depuis le champ « taxe apprentissage ». En cas d’assujetissement à la taxe d’apprentissage, deux retenues pour la part principale sont activées par défaut dans coolpaie : “Taxe Apprentissage Part Principale” et “Taxe Apprentissage Part Principale AL” (AL pour région Alsace Lorraine). Rappel : depuis janvier 2022, le recouvrement de la contribution de la formation professionnelle est également réalisée par l’Urssaf. Nous rappelons que par défaut dans coolpaie les deux retenues CFP (Contribution Formation Professionnelle) sont activées. En fonction de l’effectif de votre structure (plus ou moins de 11 salariés), il vous appartient de désactiver la retenue qui ne vous concerne pas. La bascule de la DSN en norme 2024 est prévue par les services de la DSN le 24/01/2024. Il ne sera pas possible de déposer de DSN avec des paies 2024 avant cette date. Cette norme DSN sera intégrée à partir de la version 4.0.0.8.294. IV – EVOLUTIONS TECHNIQUES Compte tenu des évolutions constantes et croissantes (réglementaires, technologiques et de sécurité), seules les versions majeure en cours et antérieure sont maintenues en développement par coolpaie depuis mi 2023. V – CHANGEMENTS À VENIR Audiens envisage que les cotisations relatives au FCAP-SVP pour les Entreprises Artistiques et Culturelles (CCN 1285), aujourd’hui déclarées hors DSN, soient intégrées en DSN à partir des salaires d’avril 2024. Un projet pilote va être mis en place avec le Pôle Emploi Spectacle à partir de l’été 2024 pour travailler sur la dématérialisation des AEM. Pour toute demande d’information, n’hésitez pas à nous contacter par ticket via votre espace client sur le site : https://coolpaie.fr/support-ticket/ La présentation du bulletin de paie évolue à partir du 1er juillet 2023. Et voici la nouvelle présentation du bulletin de paie de coolpaie, avec encadrées en rouge les zones qui ont fait l’objet de modifications. 1. La ligne “exonération de cotisation employeur” devient “exonérations et allègements de cotisations” Avant le 1er juillet 2023 : A partir du 1er juillet 2023 : La Part Employeur affichait la réduction générale des cotisations. Elle intègre en plus : 2. Ajout d’une nouvelle ligne intitulée “net social” Avant le 1er juillet 2023 : A partir du 1er juillet 2023 : L’affichage du net social est obligatoire sur les bulletins de paie à partir du 1er juillet 2023. Le net social correspond à ce que les salariés doivent déclarer auprès des organismes sociaux, notamment la CAF (Caisse Allocations Familiales) et la MSA (Mutualité Sociale Agricole) afin d’obtenir des prestations sociales telles que la prime d’activité ou le RSA (Revenu de Solidarité Active). Ainsi, les bénéficiaires n’ont plus à calculer le montant qu’ils doivent déclarer quand celui-ci diffère du montant net imposable. Le net social est notamment calculé sur la base nette des rémunérations. Le “net social” deviendra “montant net social” à partir du 1er janvier 2024, date à laquelle il sera déclaré aux organismes via la DSN. 3. Dans le cadre“impôt sur le revenu”, ajout des lignes “net imposable” et “montant net des heures compl / supp exonérées” Avant le 1er juillet 2023 : A partir du 1er juillet 2023 : 4. Les lignes “net imposable” et “impôt sur le revenu” sont supprimées dans le cadre récapitulatif en bas à gauche Avant le 1er juillet 2023 : A partir du 1er juillet 2023 : 5. La mention “Net payé en euros” devient “Net à payer au salarié (en euros)” Avant le 1er juillet 2023: A partir du 1er juillet 2023 : 6. La case “allègements des cotisations” est supprimée Avant le 1er juillet 2023: A partir du 1er juillet 2023 : L’ensemble de ces évolutions mènent à un modèle de bulletin de paie adapté, possible jusqu’à la fin de l’année 2024. 1. Veuillez dans un premier temps refaire la mise à jour de la version 4.0.0.8.291 de coolpaie 2. Au terme de cette mise à jour, si le solde n’est toujours pas calculé, veuillez consulter la FAQ suivante : https://coolpaie.fr/question/a-propos-du-solde-de-la-taxe-dapprentissage/ Attention : pour les utilisateurs qui ne disposent pas de l’intégralité de leur historique de paie sur l’année 2023 dans coolpaie, une procédure spécifique est à utiliser pour pouvoir déclarer manuellement le solde de la taxe d’apprentissage dans la DSN d’avril 2024 (accessible depuis la version 4.0.0.8.291) Le solde de la Taxe d’Apprentissage est calculé à hauteur de 0,09% de la masse salariale des paies de l’année précédente grâce à la retenue «taxe apprentissage solde» présente en paies (sur N-1). Il est déclaré automatiquement via la DSN d’avril de N+1. L’ordre de paiement est transmis via la DSN d’avril N+1, le versement est à effectuer auprès de l’Urssaf selon le mode de paiement habituellement utilisé. Le montant calculé selon les paies 2023 enregistrées dans coolpaie est à retrouver : Oui, la déclaration et l’ordre de paiement du solde de la Taxe d’Apprentissage se font automatiquement dans la DSN d’avril, que cette DSN contienne des paies ou non. Non, le versement du solde de la Taxe d’Apprentissage est obligatoirement à faire auprès de l’Urssaf. L’outil de contrôle DSN VAL DSN VAL est un outil permettant de tester et contrôler les données contenues dans la DSN et de vérifier que celles-ci sont en adéquation avec le cahier des charges de la DSN en vigueur. L’outil DSN VAL est intégré à coolpaie (permettant le contrôle de vos données au moment de l’extraction DSN), il est également sur la plateforme Net-Entreprises qui contrôle vos données lors de vos dépôts DSN, enfin il peut être installé sur votre ordinateur pour contrôler vos données en dehors de coolpaie et en amont de votre dépôt DSN sur Net Entreprises. L’utilisation de l’outil DSN VAL 2023 étant instable, il n’est actuellement pas intégré dans coolpaie. Comme indiqué dans le message que vous rencontrerez lors d’une extraction de données et d’une déclaration DSN, vos données seront à vérifier une fois le dépôt de la DSN effectué sur Net-Entreprises (soit depuis votre logiciel en cas de dépôt MtoM ou depuis Net Entreprises en cas de dépôt manuel). Voir le point suivant si vous souhaitez contrôler vos données en dehors de coolpaie sans procéder à un dépôt sur Net-Entreprises : Vous avez également la possibilité d’installer la brique de contrôle DSN VAL sur votre ordinateur, indépendamment du logiciel coolpaie. En effet, pour les abonnés sous Windows concernés par les dysfonctionnements DSN VAL, il est possible d’utiliser les briques de contrôle mises à disposition par Net Entreprises : https://www.net-entreprises.fr/declaration/outils-de-controle-dsn-val/ Voir notice : https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/1262/kw/BRIQUE%20DE%20CONTROLE ou Nous n’avons pas connaissance d’un outil DSN VAL pour les utilisateurs Mac et les invitons, au besoin, à se tourner vers les services de Net-Entreprises pour savoir quelle solution peut leur être apportée. Depuis le 1er janvier 2022, l’Urssaf est l’interlocuteur unique pour la déclaration et le paiement des contributions de formation professionnelle qui sont à déclarer mensuellement via la DSN. Concernant les intermittents : la masse salariale des intermittents du spectacle doit être déclarée via le CTP 983 au taux de 2% Dans coolpaie, vous devez veiller à ce que soit activée la retenue Contribution à la Formation Professionnelle. Cela se fait depuis “menu / paramètres des paies / onglet retenues” : Voici un lien FAQ concernant l’activation d’une retenue : https://coolpaie.fr/question/activer-une-retenue-desactivee/ Concernants les permanents, le taux de cette contribution varie en fonction de la taille de l’entreprise : Par défaut dans coolpaie les deux retenues CFP (contribution formation professionnelle) sont activées. En fonction de l’effectif de votre structure (plus ou moins de 11 salariés), il vous appartient de désactiver la retenue par laquelle vous n’êtes pas concerné. Effectuer la procédure inverse que celle décrite dans la vidéo suivante (activation d’une retenue) : https://coolpaie.fr/question/activer-une-retenue-desactivee/ Depuis 2018, il est obligatoire d’éditer les bulletins de paie en bulletins clarifiés. L’ancienne norme (bulletin classique) est restée disponible dans coolpaie pendant 5 ans, (durée pendant laquelle l’entreprise à l’obligation de conserver les bulletins de ces salariés) afin de permettre au besoin une réédition des bulletins antérieurs à 2018. L’ancienne version des bulletins de paie étant obsolète et ne pouvant intégrer les prochains changements prévus pour les bulletins à l’été 2023, seule l’ édition des bulletins clarifiés est disponible à partir de mars 2023. Au besoin, pour connaître le détail des cotisations des paies, veillez à consulter l’onglet “retenues” des paies. ANOMALIE CUMUL ASSIETTE PLAFONNEES ET INDIVIDUELLES L’urssaf a mis en place depuis janvier 2023 de nouveaux outils de fiabilisation et autres contrôles interdéclaratifs qui font remonter de nouveaux types d’anomalies sur les dépôts DSN (delta sur déclaration chômage et FNAL). Après analyse et vérification par nos services, il était avéré que ces anomalies non bloquantes relevaient de perfectionnements à apporter dans le logiciel.

Lettre aux abonnés coolpaie du 22 Janvier 2024

II – ÉVOLUTION DES CHIFFRES ET TAUX

III – EVOLUTIONS REGLEMENTAIRES

IV – EVOLUTIONS TECHNIQUES

V – CHANGEMENTS À VENIR

coolpaie crée le nouvel exercice et remet à 0 les numéros de paies et des pré-paies pour le nouvel exercice et vous propose la mise à jour des taux et chiffres clés.

Le plafond mensuel passe de 3 666 € en 2023 à 3 864 € en 2024.

Le plafond jour passe de 202 € à 213 €.

Le plafond artiste passe de 324 € à 348 €.

1er seuil : jusqu’à 8 984 €, 2ème seuil : jusqu’à 17 936 €, Abattement : 23 616 €

1er seuil : jusqu’à 1 402 €, 2ème seuil : jusqu’à 4 066 €

Voir la vidéo d’apprentissage : https://coolpaie.fr/question/ajouter-nouveau-taux-de-code-accident-travail-at/

https://www.net-entreprises.fr/obligation-legale-dinscription-au-compte-at-mp-quel-que-soit-leffectif-de-lentreprise/

Si vous n’avez pas répondu à cette obligation légale, le taux de votre structure vous sera communiqué par voie postale.

1 – Vous devez faire la mise à jour des taux via le menu « Fichier/Import taux et chiffres clés ».

2 – Si vous avez plusieurs structures, vous devez faire cette mise à jour pour chaque structure.

Vous devez désactiver la retenue qui ne vous concerne pas.

Voici un lien FAQ concernant l’activation d’une retenue (procédez à l’inverse) : https://coolpaie.fr/question/activer-une-retenue-desactivee/

Voir la FAQ suivante : https://coolpaie.fr/question/contribution-a-la-formation-professionnelle/

Les configurations nécessaires sont donc à ce jour :

. pour mac, macOS 13.x.x (Ventura) et mas OS 12.x.x (Monterey)

. pour PC, windows 11 et windows 10

Elles sont aujourd’hui déposées manuellement ou via un fichier EDI sur le site de pôle Emploi Spectacle.

Le projet est qu’à partir de la DSN de janvier 2025 les AEM soient dématérialisées et l’ensemble des informations intégré en DSN.L’ensemble de ces évolutions nécessitent la mise à jour des taux et chiffres clés, l’utilisation de la version 4.0.0.8.294 et le recalcul des paies. La déclaration des paies de 2024 sera possible à partir de la version 4.0.0.8.294 (sortie avant fin janvier)

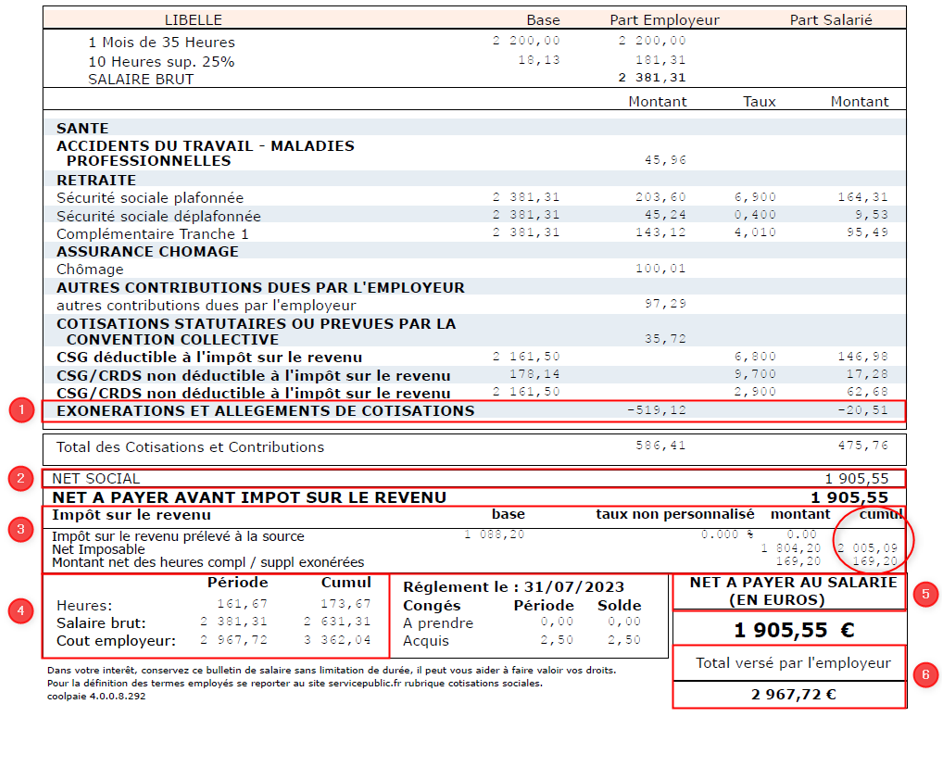

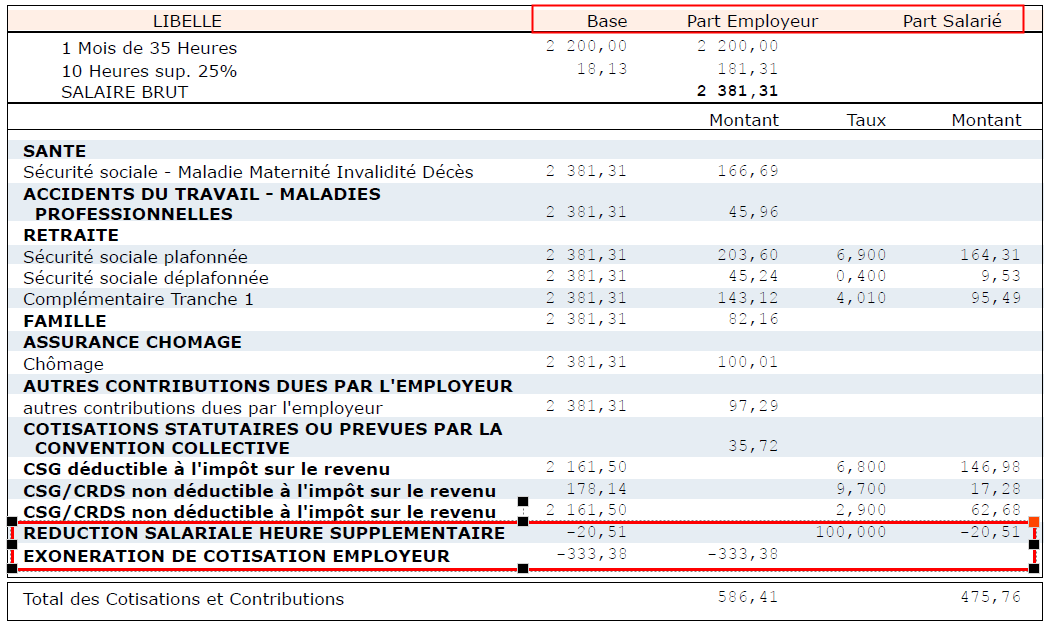

Voici un lien d’information : nouveau bulletin de paie

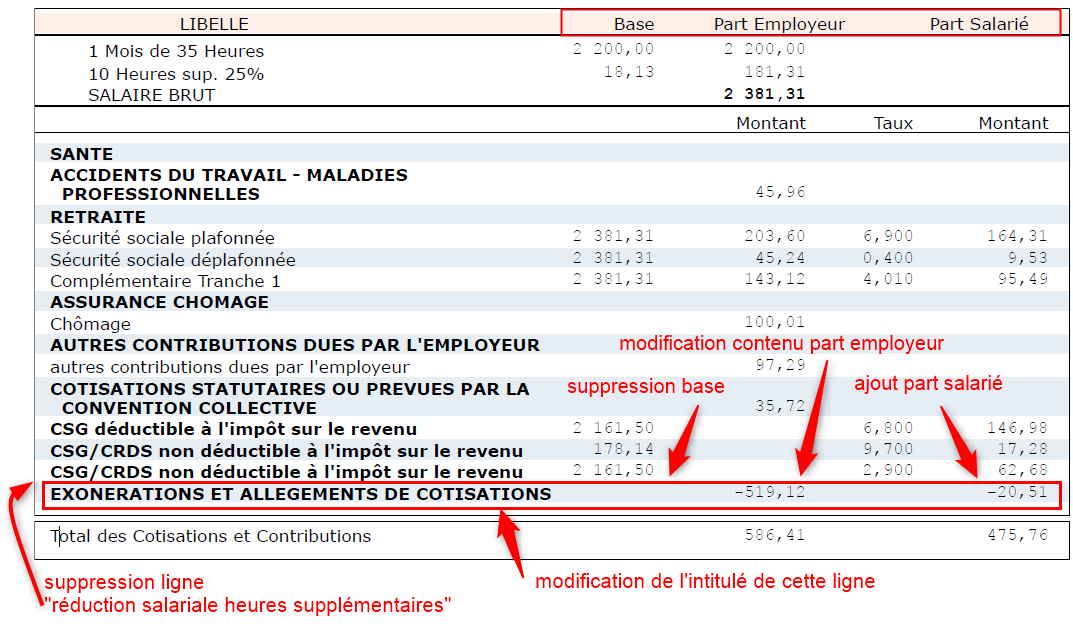

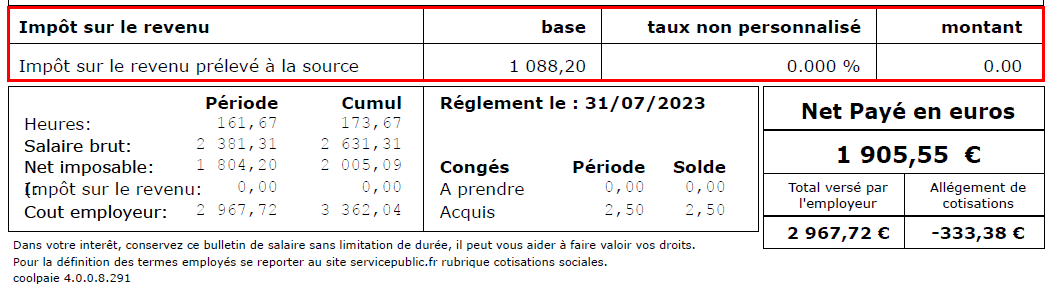

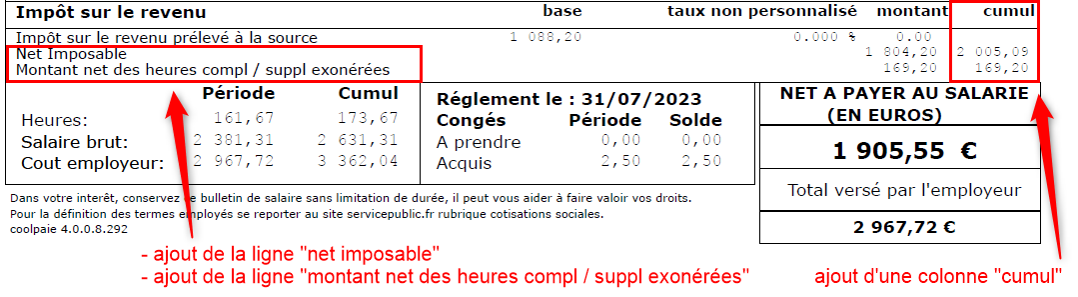

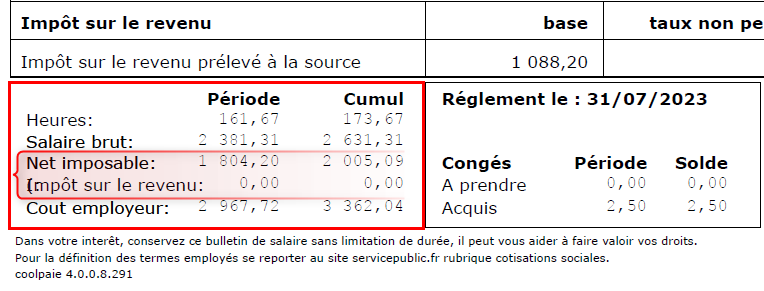

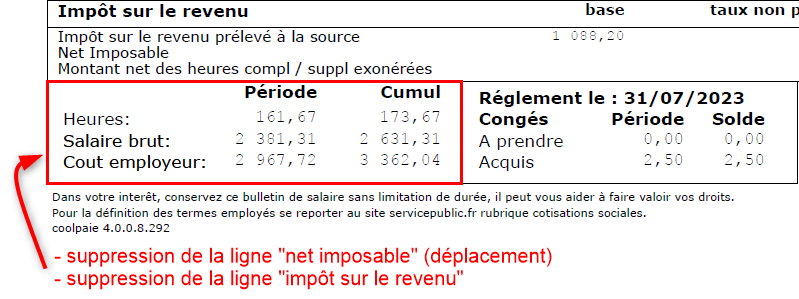

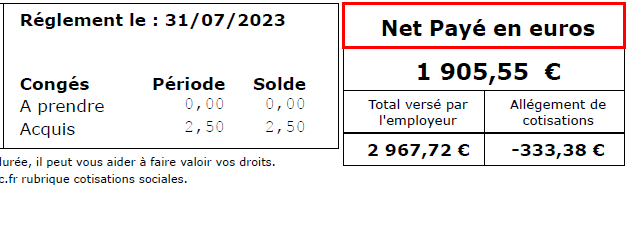

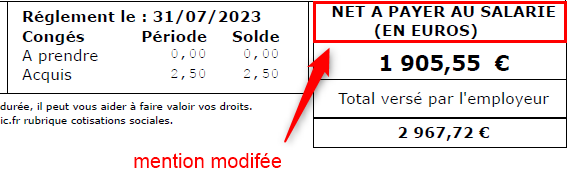

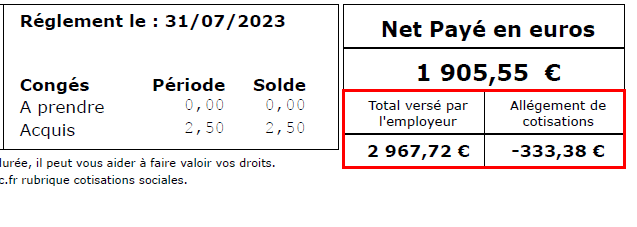

Les modifications sont détaillées plus loin.

L’exemple pris est celui d’un salarié rémunéré pour un mois à 35h avec 10 heures supplémentaires.

![]()

![]()

Pour plus d’informations sur le calcul du net social, voir le lien suivant : https://travail-emploi.gouv.fr/droit-du-travail/la-remuneration/article/le-montant-net-social-sur-le-bulletin-de-paie-foire-aux-questions

![]()

![]()

Ce bulletin de paie adapté va faire l’objet de modifications ultérieures pour mener au bulletin de paie “rénové”, nouveau modèle obligatoire à partir du 1er janvier 2025.

Veuillez pour cela contacter le support technique, une fois les paies d’avril terminées et une fois que vous connaissez les montants à déclarer (montant d’assiette et montant du solde de la taxe d’apprentissage pour les paies 2023 réalisées en dehors de coolpaie).

Sont concernés :

– les récents abonnés 2023 et 2024 dont les paies 2023 ont été réalisées en tout ou partie en dehors de coolpaie (autre logiciel, comptable ou gestionnaire de paie…)

– les abonnés qui ne disposent pas de l’intégralité de leurs paies 2023 saisie dans leur base de données (restauration de sauvegarde incomplète, paies absentes de la base de données…)

– les abonnés pour lesquels il manque, sur une ou plusieurs paies de 2023, les retenues “Taxe Apprentissage Part Principale ” et/ou “Solde Taxe Apprentissage”

Pour précision, l’assiette du solde de la taxe d’apprentissage est identique à la part principale (déclarée mensuellement en DSN N-1).

Si vous ne disposez pas de l’intégralité des paies 2023 dans coolpaie, contactez le support technique.

Pour rappel : les établissements du Bas-Rhin, du Haut-Rhin et de la Moselle ne sont pas redevables du solde de la Taxe d’Apprentissage.

Ex : il est déclaré dans la DSN d’avril 2024 pour le solde de la Taxe d’Apprentissage des paies de l’année 2023 (enregistrées dans leur intégralité dans le logiciel coolpaie, voir encadré en haut de page)

– dans le fichier PDF récapitulatif de la DSN d’avril sous le CTP 995D

– depuis “Menu/Etat de la paie/BRC Urssaf” sur l’exercice N-1

« Après avoir déclaré et payé le solde de la Taxe d’Apprentissage, les entreprises répartissent les fonds aux établissements et formations qu’ils souhaitent soutenir. Cette répartition se fera à partir du 25 mai 2023 sur la plateforme SOLTéA. Toutes les informations nécessaires sont disponibles sur le site https://www.soltea.education.gouv.fr/» Source Net Entreprises

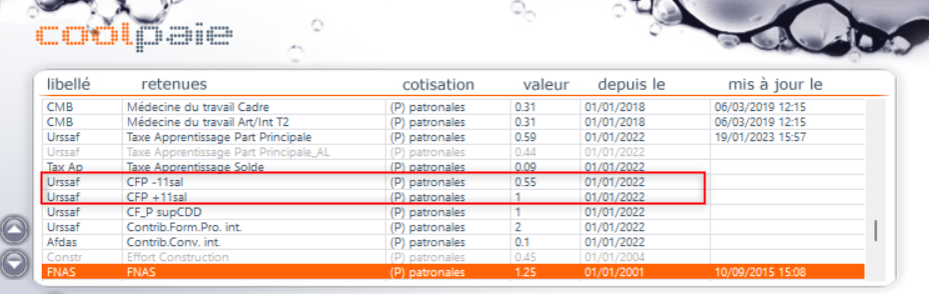

– 0,55 % pour les employeurs de moins de 11 salariés (CTP 959) ;

– 1,00 % pour les employeurs de 11 salariés et plus (CTP 971).

À noter : les entreprises de moins de 11 salariés ne sont pas redevables de cette contribution au titre des rémunérations dues aux apprentis.

Cela se fait depuis “menu / paramètres des paies / onglet retenues” :

Dans le cas présent, il s’agissait d’intégrer une ventilation nominative par salarié et par contrat, en plus de la déclaration globale d’ores et déjà fonctionnelle effectuée par l’entreprise.

La nouvelle version de coolpaie 4.0.0.8.290 intégre l’évolution nécessaire pour neutraliser l’anomalie remontée. Nous vous invitons à télécharger cette nouvelle version.

Aucune régularisation n’est attendue à ce jour concernant les DSN déposées avec ce retour d’anomalie.

COOLPAIE

13 boulevard de Lorraine

13008 Marseille