Définition

Les intermittents du spectacle sont des artistes et techniciens du spectacle qui sont embauchés sous contrat de travail à durée déterminée dit « d’usage ». En raison de la nature de l’activité exercée et du caractère par nature temporaire de leurs emplois, il est d’usage de ne pas recourir au contrat de travail à durée indéterminé et d’avoir recours au contrat à durée déterminée d’usage. C’est le cas des techniciens et artistes du spectacle.

Un accord interbranche est venu en octobre 1998 précise le cadre du recours par les entreprises des secteurs du spectacle et de l’audiovisuel au contrat de travail à durée déterminée dit d’usage et limite le recours au CDD d’usage à certaines catégories d’emplois.

Pour prétendre à une indemnisation au titre du régime d’assurance chômage les intermittents du spectacle doivent être engagés par des entreprises du spectacle répertoriées par des codes NAF précis.

Les employeurs dont l’activité principale n’est pas le spectacle relèvent du guichet unique du spectacle (GUSO).

Formalité d’Embauche

Pour embaucher un intermittent du spectacle vous devez :

- faire une DPAE (déclaration préalable à l’embauche) auprès de l’Urssaf (anciennement DUE)

- l’inscrire sur le registre unique du personnel (menu de coolpaie -> Registre du personnel)

- faire une demande d’un numéro d’objet auprès de Pôle Emploi en cas de nouveau spectacle

- rédiger un contrat de travail (menu de coolpaie -> Outils/Editeur de courrier (Contrat / Lettre))

- affilier le salarié auprès d’Audiens (retraite complémentaire) si ce n’est pas déjà fait

- faire une demande d’autorisation d’emploi, dans le cas d’embauche de mineurs, auprès de la préfecture

- vérifier l’autorisation de travail dans le cas d’embauche d’artistes ou de techniciens étrangers

Rémunération

En fonction des secteurs d’activité, les employeur sont tenus de respecter les modalités de rémunération prévues par les conventions collectives ci dessous.

– Les ouvriers et techniciens

Ils sont rémunérés selon leur durée de travail, sur la base d’un salaire brut mensuel minimum de 35 heures par semaine (151,67 h mensuel).

Il est prévu par certaines conventions (ci dessus) des minima journaliers et des grilles de salaires en fonction de certains critères.

– Les artistes

Ils peuvent être rémunérés en fonction du nombre d’heures de travail réellement accomplies mais les conventions collectives (ci dessus) prévoient souvent une rémunération forfaitaire sous forme de cachet pour les représentations voire également pour les répétitions.

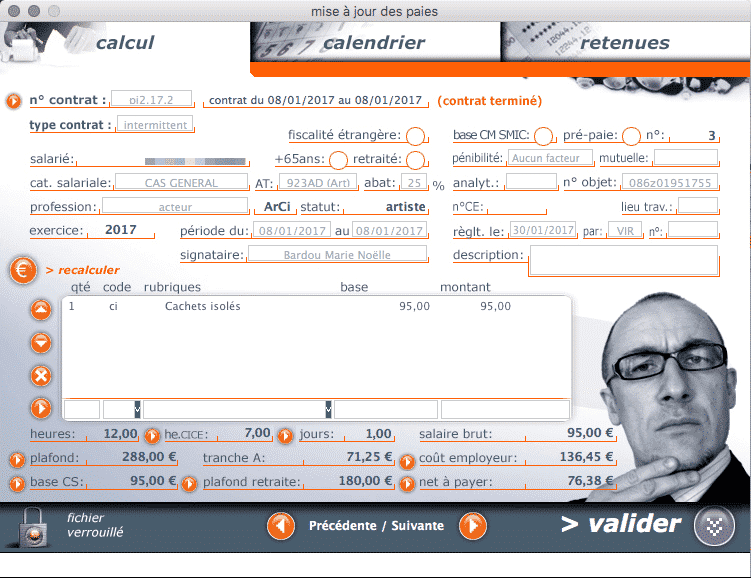

Il existe deux types de cachet selon la durée du contrat, groupés et isolés, les cachets sont groupés lorsqu’ils «couvrent une période d’emploi (de contrat de travail) d’au moins 5 jours continus chez le même employeur» (circulaire Unedic), les cachets sont isolés dans le cas de contraire (contrat < 5 jours).

Attention, le cachet est une rémunération forfaitaire indépendante du nombre d’heures réellement effectuées par l’artiste.

Le nombre d’heure indiqué par le cachet ne correspond pas au nombre d’heures travaillés mais au nombre d’heures entrant dans le calcul des droits au régime d’assurance chômage des intermittent. A savoir que depuis Juillet 2016 le cachet groupé ne correspond plus à 8 heures d’indemnisation, les deux types de cachets, isolé et groupé, correspondent désormais à 12h d’indemnisation mais reste différent au regard du calcul du plafond de l’Urssaf (voir ci dessous). Le nombre de cachets pris en compte pour l’indemnisation est limité à 28 par mois.

Cotisations de sécurité sociale (Urssaf)

– Les artistes

- Taux de cotisations

Ils bénéficient en règle générale de taux réduit pour le calcul des cotisations de sécurité sociale, dans ce cas les taux sont réduit de 30% par rapport aux taux du régime général sauf pour la CSG et la CRDS. - La réduction générale de cotisations dite «réduction Fillon»

Elle n’est pas applicable pour les artistes. - Plafond de sécurité sociale

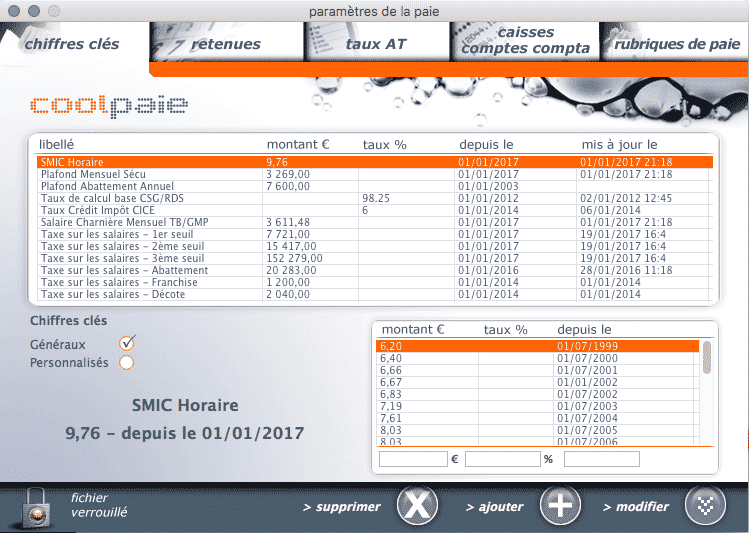

Dans le cas de période d’engagement continu inférieure à cinq jours le plafond Urssaf est égal à douze fois le taux horaire, soit 300 € en 2019. - Le FNAL

Depuis le 1er janvier 2013, les intermittents relevants d’une caisse de congés payés, les congés spectacles, la base de la contribution FNAL est majorée de 11.5%. Ceci afin de s’acquitter de la cotisation FNAL calculée sur les indemnités de congés versées par la Caisse. - Allocations familiales

A compter du 01/04/2014 la contribution d’allocation familiale a un taux modulée en fonction de la rémunération : montant > 1,6 Smic ou 3,5 smic. - Allocations maladies

A compter du 01/01/2019 la contribution d’allocation maladie a un taux modulée en fonction de la rémunération : montant > 2,5 Smic

– Les ouvriers et techniciens

- Taux de cotisations

Ils ne bénéficient pas des taux réduits des artistes et cotisent selon les taux de droit commun. - La réduction générale de cotisations dite «réduction Fillon»

Elle s’applique aux techniciens et ouvriers du spectacle. Le montant est majoré par 100/90 et ne doit pas être supérieur à la somme des cotisations elle même majoré de 100/90 (c. séc. soc. art. D. 241-11 modifié) (voir le forum https://coolpaie.fr/forums/topic/plafond-reduction-fillon/)

A partir du 01/01/2019 elle s’applique non seulement sur les cotisations Urssaf mais aussi sur la Retraite complémentaire.

A partir du 01/10/2019 elle s’applique en plus sur le Chômage dans le cadre de la Réduction étendue (à partir du 01/01/2019 pour certaines catégories salariales comme les apprentis). - Plafond de sécurité sociale

le plafond est déterminé en fonction de la périodicité de la paie (droit commun). Par dérogation, nonobstant le versement mensuel de la rémunération et sous certaines conditions, la pratique du plafond en fonction de la période réelle d’emploi ou d’activité est autorisée. Il est possible d’appliquer le plafond journalier, lorsque l’employeur peut justifier sur le contrat de travail et sur le bulletin de salaire des dates de début et de fin des périodes d’activité professionnelle.

Lorsque la rémunération est versée de façon occasionnelle ou à des intervalles irréguliers, le plafond est déterminé en décomposant la période à laquelle s’applique le versement de la rémunération, en mois, quinzaines, semaines et jours ouvrables. - Le FNAL

Depuis le 1er janvier 2013, les intermittents relevants d’une caisse de congés payés, les congés spectacles, la base de la contribution FNAL est majorée de 11.5%. Ceci afin de s’acquitter de la cotisation FNAL calculée sur les indemnités de congés versées par la Caisse. - Allocations familiales

A compter du 01/04/2014 la contribution d’allocation familiale a un taux modulée en fonction de la rémunération : montant > 1,6 Smic ou 3,5 smic. - Allocations maladies

A compter du 01/01/2019 la contribution d’allocation maladie a un taux modulée en fonction de la rémunération : montant > 2,5 Smic

Cotisations d’assurance chômage (Pôle Emploi)

Depuis le 1er juillet 2013 le taux de la cotisation patronale d’assurance chômage est majoré pour les contrats d’usage, dont la durée est inférieure ou égale à 3 mois. Dans coolpaie cette majoration se matérialise sous la forme d’une retenue “majoration chômage” supplémentaire.

La déduction forfaitaire spécifique

Elle peut s’appliquer aux salariés relevant des professions prévues à l’article 5 de l’annexe IV du Code général des impôts, exclusivement les artistes dramatiques, lyriques, cinématographiques ou chorégraphiques, les artistes musiciens, choristes, chefs d’orchestres, les régisseurs de théâtres, dans le domaine du spectacle.

Depuis Juillet 2017 la déduction forfaitaire spécifique ne s’applique plus aux cotisations chômage mais continue à s’appliquer pour les cotisations Urssaf.

Cette déduction (19 ou 23%) peut-être pratiquée par l’employeur avec accord obligatoire écrit du salarié ou si une convention ou un accord collectif du travail l’a explicitement prévu, ou lorsque le comité d’entreprise ou les délégués du personnel ont donné leur accord.

La pratique de la déduction forfaitaire spécifique ne doit pas aboutir à cotiser sur une base inférieure à l’assiette minimum (SMIC).

Cette déduction va progressivement être supprimée pour les métiers du spectacle, voir le lien suivant : https://www.audiens.org/files/live/sites/siteAudiens/files/03_documents/entreprise/Fiches-techniques/FP-DFS.pdf