Pour faire face aux conséquences de l’inflation sur le pouvoir d’achat, le gouvernement a décidé d’octroyer une « indemnité inflation », c’est-à-dire une aide exceptionnelle d’un montant de 100 € qui sera versée en une seule fois aux personnes remplissant les critères d’éligibilité. Le décret d’application est paru au JO du dimanche 12 décembre, il en fixe les modalités d’éligibilité et de déclaration (décret 2021-1623 du 11 décembre 2021, JO du 12). Nous vous recommandons de consulter le site de l’Urssaf qui détaille la mesure : https://www.urssaf.fr/portail/home/actualites/autres-actualites/versement-dune-indemnite-inflati.html Voir également le site de net-entreprises concernant les modalités déclaratives de cette indemnité en DSN : https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2534/kw/inflation Ainsi que ce questions-réponses du gouvernement : https://boss.gouv.fr/portail/accueil/mesures-exceptionnelles/questions-reponses-versement-de.html A retenir : A noter : il n’est plus possible de déclarer les indemnités inflation après les paies de juin 2022 (le CTP 390 permettant la déclaration des indemnités inflation expire au 30 juin 2022). Depuis la version 4.0.0.8.279, coolpaie intègre le versement de cette indemnité inflation, sous la forme d’une rubrique de paie à ajouter dans la paie des salariés bénéficiaires. La démarche est très simple : L’utilisation de cette rubrique dans la paie des salariés bénéficiaires va permettre de : A noter : dans le cas où il existe plusieurs paies sur le mois en cours pour le même salarié, veillez à intégrer l’indemnité inflation sur la première paie. En cas d’anomalie en DSN, testez l’intégration de l’indemnité inflation dans les autres paies. A noter également : si le montant de l’indemnité inflation est supérieur au montant total des cotisations dues, le reliquat fait l’objet d’un remboursement par l’Urssaf, sauf imputation sur les éventuelles dettes présentes sur le compte cotisant. Nous pouvons, si vous le souhaitez, vous accompagner concernant cette procédure dans le cadre de l’infogérance : https://coolpaie.fr/infogerance/ Procédure à suivre quand le salarié bénéficiaire n’est plus sous contrat en décembre, janvier ou février (selon la période de versement de l’indemnité) : Pour les intermittents / salariés qui étaient sous contrat en octobre mais qui ne le sont plus en décembre, janvier ou février (selon le mois de versement de l’indemnité), la paie contenant l’indemnité inflation doit répondre aux modalités spécifiques déclaratives prévues par la DSN. La création de ce type de paie est possible depuis la version de coolpaie 4.0.0.8.281. La procédure à suivre est la suivante : A noter également : si le montant de l’indemnité inflation est supérieur au montant total des cotisations dues, le reliquat fait l’objet d’un remboursement par l’Urssaf, sauf imputation sur les éventuelles dettes présentes sur le compte cotisant. Le suivi de cette procédure est suffisante.Indemnité inflation

Les salariés qui auraient droit à cette indemnité mais ne l’auraient pas reçue à cette date peuvent se rendre sur le site suivant pour faire une demande en ligne : https://www.mesdroitssociaux.gouv.fr/accueil/

Procédure à suivre quand le salarié bénéficiaire est encore sous contrat en décembre, janvier ou février (selon la période de versement de l’indemnité) :

Cette rubrique est paramétrée dans coolpaie selon la réglementation en vigueur.

Dans le cas où vous souhaitez réaliser cette procédure par vous-même aucun accompagnement ne sera proposé; de même en cas d’erreur dans la déclaration, nous ne pourrons plus intervenir.

Rappel : modalités déclaratives en DSN https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2534/kw/inflation

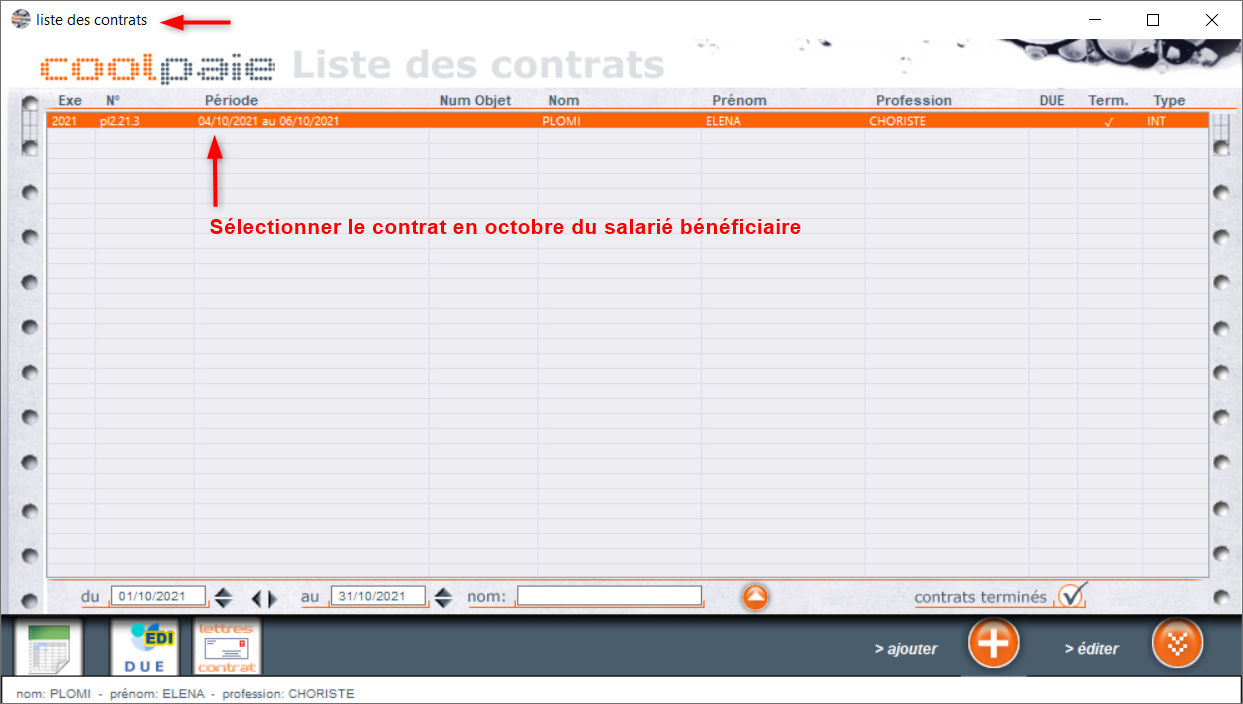

Pour rappel : les salariés bénéficiaires doivent avoir un contrat en octobre 2021.

![]()

![]()

![]()

![]()

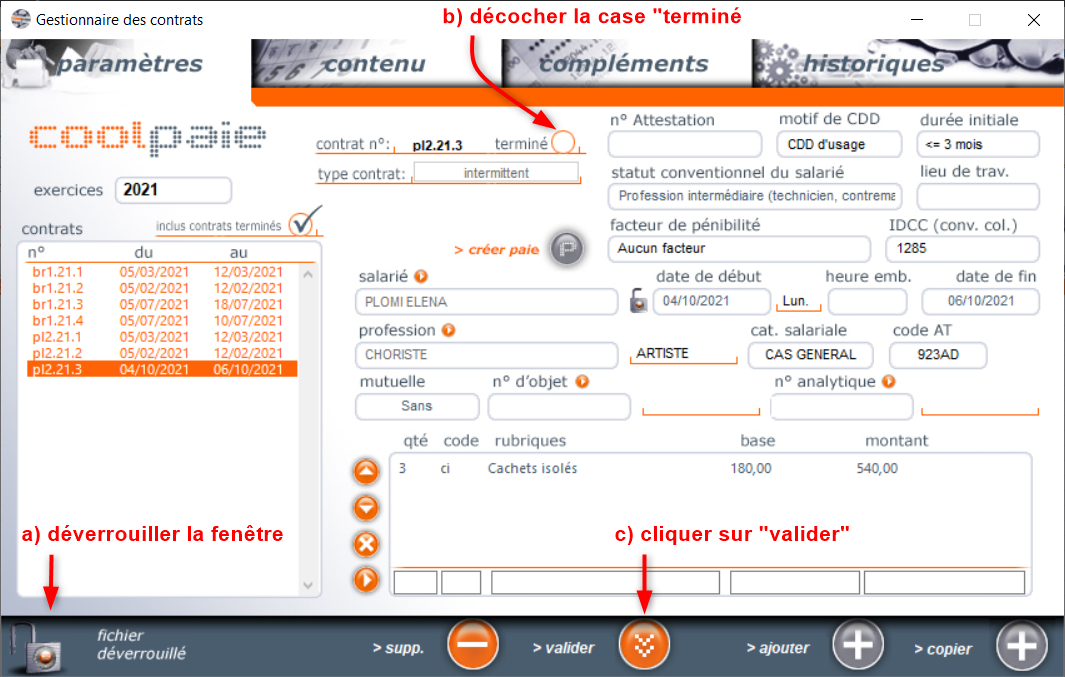

a) déverrouillez la fenêtre

b) décochez la case “terminé”

c) cliquez sur “valider”

Un message va apparaître, ignorez-le en cliquant sur OK

![]()

![]()

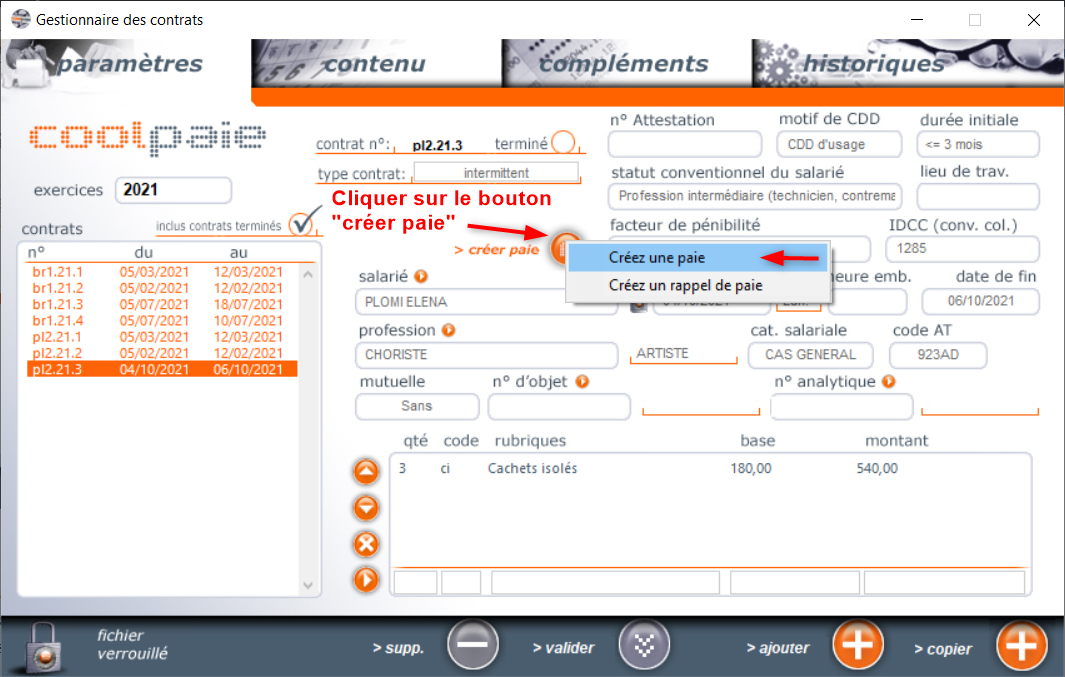

Un message va apparaître, cliquez sur OUI pour créer une nouvelle paie liée au contrat d’octobre

![]()

![]()

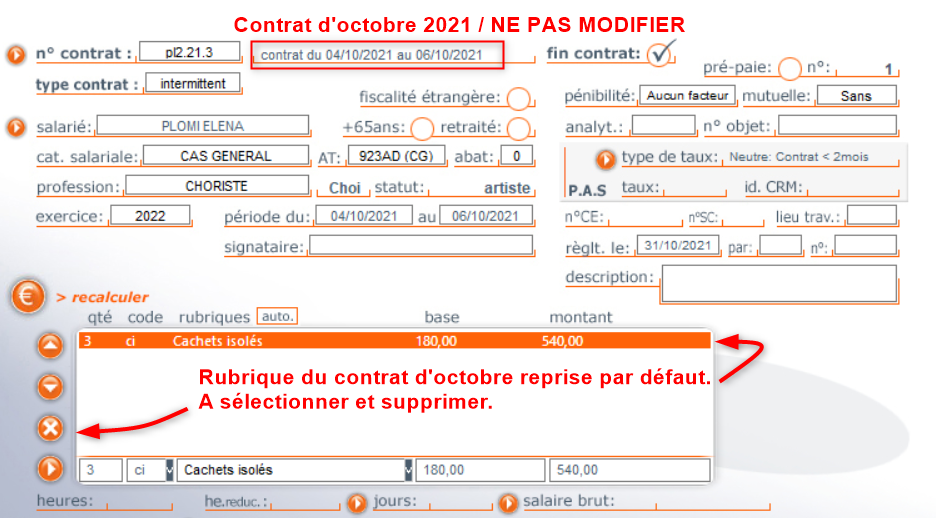

Si des rubriques sont renseignées dans votre nouvelle paie, vous devez dans un premier temps supprimer toutes ces rubriques dans la nouvelle paie.

Si aucune rubrique n’apparaît, passez à la suite de la procédure.

![]()

![]()

![]()

Ensuite :

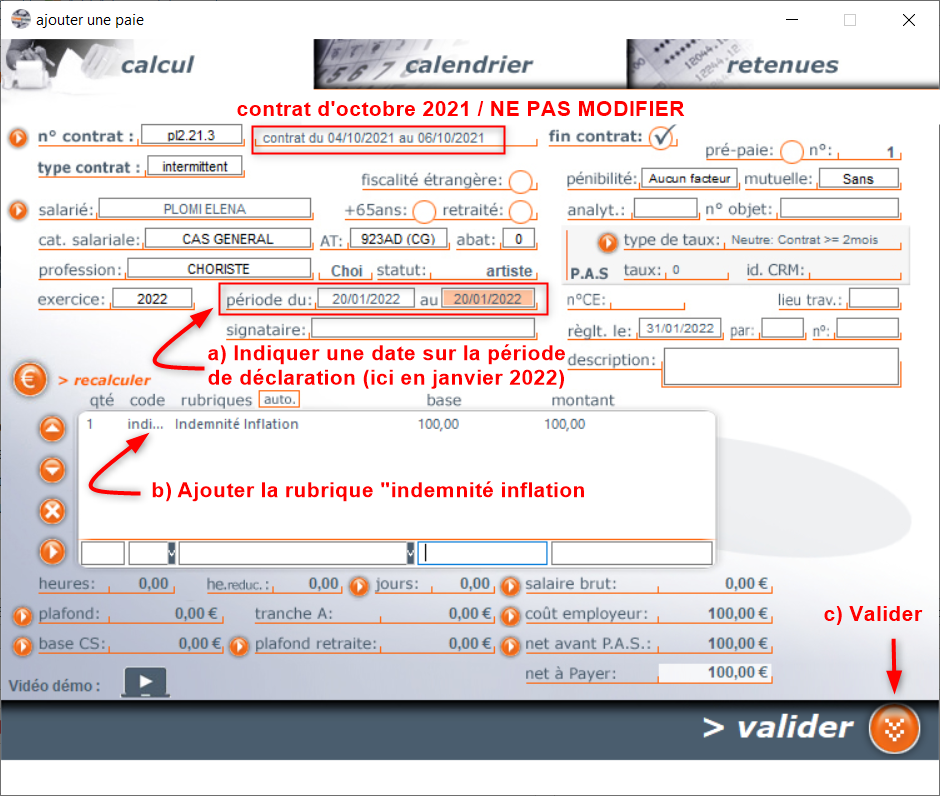

a) renseignez une date sur la période de déclaration, en janvier 2022 dans l’exemple (ne pas tenir compte des messages qui s’affichent, cliquer sur OK)

L’exercice 2022 doit évidemment avoir été créé au préalable.

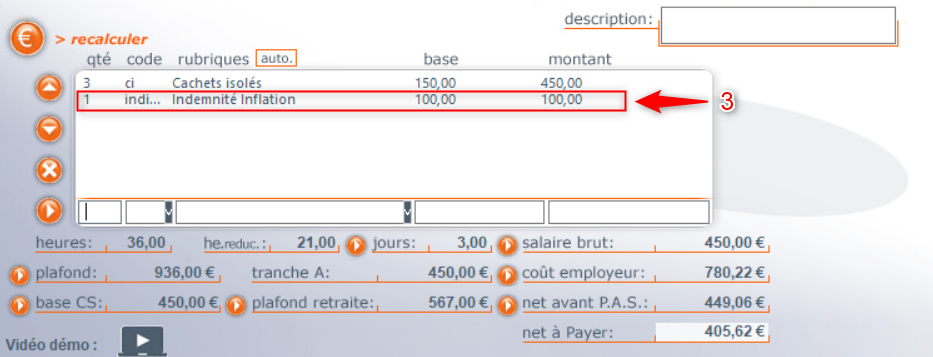

b) ajouter la rubrique “indemnité inflation” d’un montant de 100 euros

c) valider la paie

Attention : en aucun cas vous ne devez modifier les dates du contrat d’octobre auquel votre nouvelle paie est rattachée.

![]()

![]()

Notes :

– Il n’y a pas besoin dans ce cas de remplir le calendrier AEM

– Il est normal de ne pas avoir de retenues pour cette paie puisque cette indemnité est éxonérée de cotisations et de contributions sociales

Cette nouvelle paie sera déclarée en DSN au même titre que les autres, selon les modalités de déclaration prévues en DSN.

COOLPAIE

13 boulevard de Lorraine

13008 Marseille