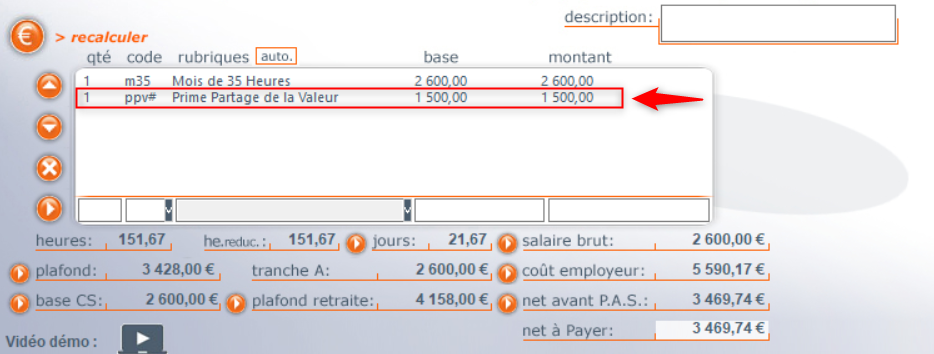

LA PRIME DE PARTAGE DE LA VALEUR (PPV) La Prime de Partage de la Valeur (PPV) remplace depuis le 1er juillet 2022 la Prime Exceptionnelle de Pouvoir D’Achat (PEPA). Depuis la version 4.0.0.8.285, coolpaie intègre la possibilité de verser cette PPV, sous la forme d’une rubrique de paie à ajouter dans la paie des salariés bénéficiaires. Exemple : ATTENTION : par défaut, cette rubrique dans coolpaie est exonérée de cotisations et d’impôt sur le revenu. Voici les règles applicables depuis le nouveau décret du 29 nov 2023 (qui réforme l’ancien décret du 18 août 2022) : Depuis le 1er décembre 2023, l’employeur peut verser deux PPV dans la même année civile. Le versement de la prime ou des deux primes peut être réalisé en une ou plusieurs fois, avec un maximum d’un seul versement par trimestre. Le fait de verser deux PPV ne double pas la limite d’exonération. Lorsque deux primes sont versées au cours d’une même année civile, leur montant cumulés sont exonérés dans la même limite globale de 3 000 € ou 6 000 € par an selon les cas indiqués ci-dessous. La PPV est assortie d’exonération dans les limites suivantes : Dans la limite de ces montants, la prime est : Dans la limite de ces montants et pour les entreprises de moins de 50 salariés, pour toute prime versée entre le 1er janvier 2024 et le 31 décembre 2026, la prime est : Au-delà de ces montants, la prime n’est assortie d’aucune exonération. (1) cotisation sociales d’origine légale ou conventionnelle (part salariale et patronale), contribution fomation, taxe d’apprentissage et participation construction Prime de Partage de la Valeur

Si la prime concerne un salarié dont la rémunération est égale ou supérieure à 3 fois le SMIC, il convient d’utiliser la rubrique de paie “Prime Partage de la Valeur Imposable” (code ppvi#).

COOLPAIE

13 boulevard de Lorraine

13008 Marseille